業務委託契約書の変更契約書・変更覚書(2号7号文書)の印紙を解説!

最終更新日:2026年2月7日

ここでは、業務委託契約書における変更契約書・変更覚書(第2号文書・第7号文書)の印紙について詳細解説いたします。

変更契約書とは?

変更契約書とは、既に締結してある原契約を変更する契約書です。

変更覚書、単なる覚書や念書として締結されることも実務では多くあります。このページでは、まとめて変更契約書といたします。

変更契約書には、原契約の同一性を失わずその内容を変更する「契約の内容の変更」と原契約の内容として不足している事項を補充する「契約の内容の補充」の意味があります。

変更契約書に印紙を貼付するとき

変更契約書のうち、その変更内容や補充内容(以下「変更内容」といいます)が印紙税法基本通達別表第2「重要な事項の一覧」の「重要な事項」に該当する場合、課税文書となり、印紙の貼付が必要となります(電子契約の場合は印紙の貼付は必要ありません)。

特に、業務委託契約書において第2号文書か第7号文書に該当する場合、変更内容も「重要な事項」に該当することがほとんどですので、変更契約書を作成したときには、印紙を貼付するケースが多いので、ご注意いただきたいです。

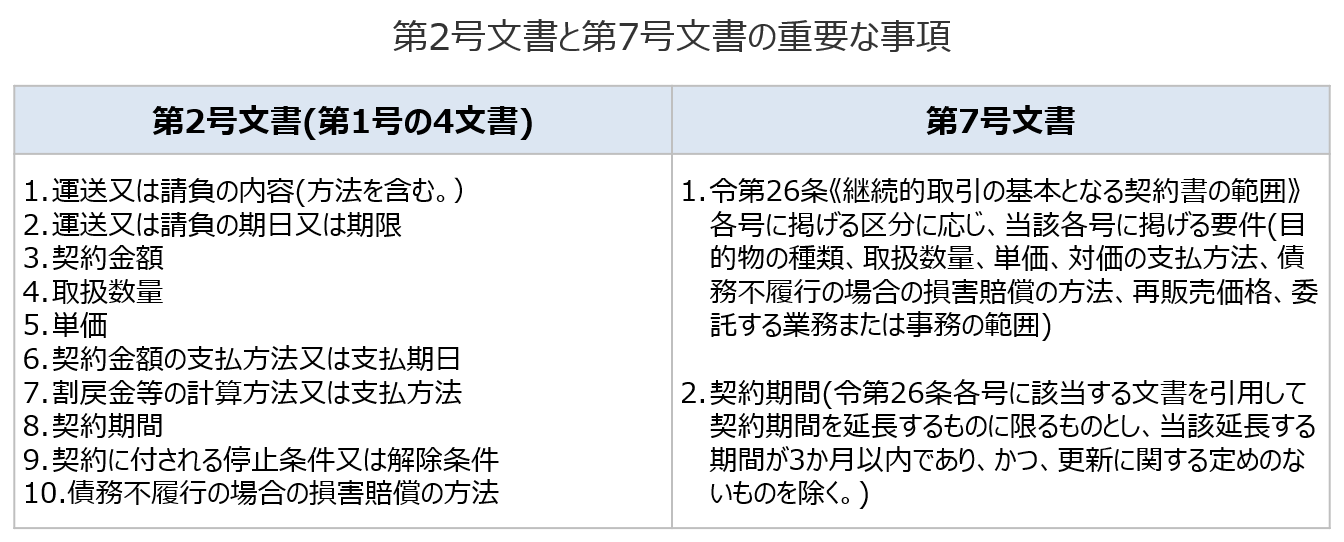

重要な事項

業務委託契約書は、第2号文書か第7号文書に該当するケースが多いので、第2号文書と第7号文書の重要な事項について以下のとおり掲げました。なお、第2号文書と第1号の4文書とは共通です。

※変更契約書の変更内容が「重要な事項」に該当しない場合、変更契約書は課税文書に該当しないしないこととなり、印紙の貼付は不要となります。

具体的な算出

業務委託契約書における変更契約書の印紙の具体的な算出を行います。

原契約を以下に該当する場合に分けて解説いたします。

・単発の請負に関する契約書(第2号文書)

・継続的な請負に関する契約書(第2号文書)

・継続的取引の基本となる契約書(第7号文書)

●変更契約書の印紙税額について、数多くご相談をいただいております。

変更契約書を締結済みの原契約書(原覚書含む)とともに確認しています。

契約書印紙チェックサービスはこちら

原契約が単発の請負に関する契約書(第2号文書)に該当する場合

原契約が開発や製造などの単発の請負に関する契約書(第2号文書)に該当する場合については、変更内容が重要な事項に該当すれば、印紙の貼付が必要となります。契約金額の変更については、変更前と変更後の契約金額を記載することにより、変更金額が明確になれば、その金額が課税金額となります。

パターン1

<原契約の情報>

契約名:ソフトウェア開発契約書(請負)

契約期間:2026年4月1日~2026年6月30日

契約金額:220万円

<上記に対する変更契約書の変更内容>

変更内容:変更後の契約金額を250万円とする。

効力発生日:2026年6月1日

※変更前の契約金額の記載のある契約書が作成されていることが明らか

【印紙税額】

この変更契約書は、変更後の金額のみが記載されていて、変更金額が明らかでありませんから、記載金額は変更後の金額である250万円となり、印紙税額は1,000円となります。

パターン2

<原契約の情報>

契約名:ソフトウェア開発契約書(請負)

契約期間:2026年4月1日~2026年6月30日

契約金額:220万円

<上記に対する変更契約書の変更内容>

変更内容:変更後の契約金額を以下のとおり変更する。

<変更前>220万円

<変更後>250万円

効力発生日:2026年6月1日

※変更前の契約金額の記載のある契約書が作成されていることが明らか

【印紙税額】

この変更契約書は、変更金額が変更前の契約金額を30万円増加させるものとなりますから、記載金額は増加金額である30万円となり、印紙税額は200円となります。

パターン3

<原契約の情報>

契約名:ソフトウェア開発契約書(請負)

契約期間:2026年4月1日~2026年6月30日

契約金額:220万円

<上記に対する変更契約書の変更内容>

変更内容:変更後の契約金額を以下のとおり変更する。

<変更前>220万円

<変更後>150万円

効力発生日:2026年6月1日

※変更前の契約金額の記載のある契約書が作成されていることが明らか

【印紙税額】

この変更契約書は、変更金額が変更前の契約金額を減少させるものとなりますから、記載金額のない文書となり、印紙税額は200円となります。

原契約が継続的な請負に関する契約書(第2号文書)に該当する場合

原契約がいわゆるエレベーター保守契約書などの継続的な請負に関する契約書(第2号文書)に該当する場合については、記載金額の有無によって第2号文書か第7号文書に所属することになります。

契約金額がよほど高額でない限り、第2号文書にするほうが節税につながりますので、変更契約書にはできるだけ記載金額を記載するようにしたいです。

パターン1

<原契約の情報>

契約名:エレベーター保守契約書(請負)

契約期間:2026年4月1日~2027年3月31日

契約金額:月額50万円(税別)

<上記に対する変更契約書の変更内容>

変更内容:変更後の契約金額を以下のとおり変更する。

<変更前>50万円

<変更後>80万円

効力発生日:2026年10月1日

※変更前の契約金額の記載のある契約書が作成されていることが明らか

【印紙税額】

この変更契約書は、第2号文書と第7号文書に該当し、変更金額が明らかであるものの、効力発生日のみの記載で、契約期間の記載がなく、通則3-イにより、第7号文書に所属し、印紙税額は4,000円となります。

パターン2

<原契約の情報>

契約名:エレベーター保守契約書(請負)

契約期間:2026年4月1日~2027年3月31日

契約金額:月額50万円(税別)

<上記に対する変更契約書の変更内容>

変更内容:変更後の契約金額を以下のとおり変更する。

<変更前>50万円

<変更後>80万円

契約期間:2026年10月1日~2027年3月31日

効力発生日:2026年10月1日

※変更前の契約金額の記載のある契約書が作成されていることが明らか

【印紙税額】

この変更契約書は、第2号文書と第7号文書に該当し、変更金額が明らかで、契約期間の記載があり、通則3-イにより、第2号文書に所属し、課税金額は180万円となり、印紙税額は400円となります。

原契約が継続的取引の基本となる契約書(第7号文書)に該当する場合

原契約が継続的取引の基本となる契約書(第7号文書)に該当する場合については、変更内容が重要な事項に該当すれば4,000円の印紙の貼付が必要となります。以下のとおり、契約期間の延長または短縮によって印紙貼付の要否が異なります。

パターン1

<原契約の情報>

契約名:開発保守業務委託基本契約書(請負)

契約期間:2026年4月1日~2027年3月31日

<上記に対する変更契約書の変更内容>

変更内容:契約期間を以下のとおり延長する。

効力発生日:2026年10月1日

【印紙税額】

第7号文書の重要な事項の変更に該当し、印紙税額は4,000円となります。

パターン2

<原契約の情報>

契約名:開発保守業務委託基本契約書(請負)

契約期間:2026年4月1日~2027年3月31日

<上記に対する変更契約書の変更内容>

変更内容:契約期間を以下のとおり変更する。

効力発生日:2026年10月1日

※自動更新なし

【印紙税額】

契約期間の短縮となり、重要な事項の変更に該当しないことから、非課税文書となり、印紙の貼付は不要となります。

まとめ

- 契約内容を変更する文書(変更契約書・覚書・念書等)は、原契約の重要な事項(支払方法・納期・金額等)を変更する場合に印紙税の対象となります。

- 単発の請負に関する契約書では、変更金額が明確になるよう記載することで、変更金額にのみ課税されるようになります。

- 継続的な請負に関する契約書では、契約金額と契約期間を記載することで、記載金額が明確となり、その記載金額に印紙税がかかります(2号文書)。そうしない場合、7号文書となることがあります。

- 継続的取引の基本となる契約書では、重要事項の変更に該当するかどうかに注意が必要です。

よくあるご質問

よくあるご質問をまとめました。

- 契約内容を変更する変更契約書や覚書には、必ず印紙が必要ですか?

- いいえ、必ずしも必要ではありません。

原契約書に記載される「重要な事項」(契約金額、支払方法、契約期間など)を変更する場合などに、印紙税の課税対象となります。 - 変更契約書の印紙の要否や印紙税額を教えてもらえますか?

- はい、大丈夫です。

当事務所の契約書印紙チェックサービスで対応可能です。

この場合、変更契約書(覚書等)だけでなく、締結済みの原契約書と原変更契約書(締結している場合)が必要となります。

※原契約書が確認できない場合、正確なチェックができなくなります。 - 変更契約書全体をリーガルチェックしてもらえますか?

- はい、大丈夫です。

当事務所のリーガルチェックサービスで対応可能です。

ご相談いただいた方の中には、不要な印紙が生じている場合がありました。その場合は、変更契約書の条項を見直しています。

対象となる変更契約書だけでなく、締結済みの原契約書や原変更契約書もあわせて確認しています。

●いつも使用している変更契約書の印紙税額を抑えることができる場合があります。

変更契約書全体の見直しはもちろん、締結済みの原契約書や原変更契約書もあわせて確認いたします。

契約書リーガルチェックはこちら。最短30分無料お見積りします。

※請負・準委任の区別はもちろん、記載金額の記載の仕方で大きく変わる場合があります。

サービス案内

- 契約書の作成を希望する方契約書作成サービス

- 契約書のリーガルチェックを希望する方契約書リーガルチェックサービス

- 契約書の定額チェックを希望する方契約書定額チェックサービス