産業廃棄物処理委託契約書の印紙を詳細解説!

最終更新日:2026年1月23日

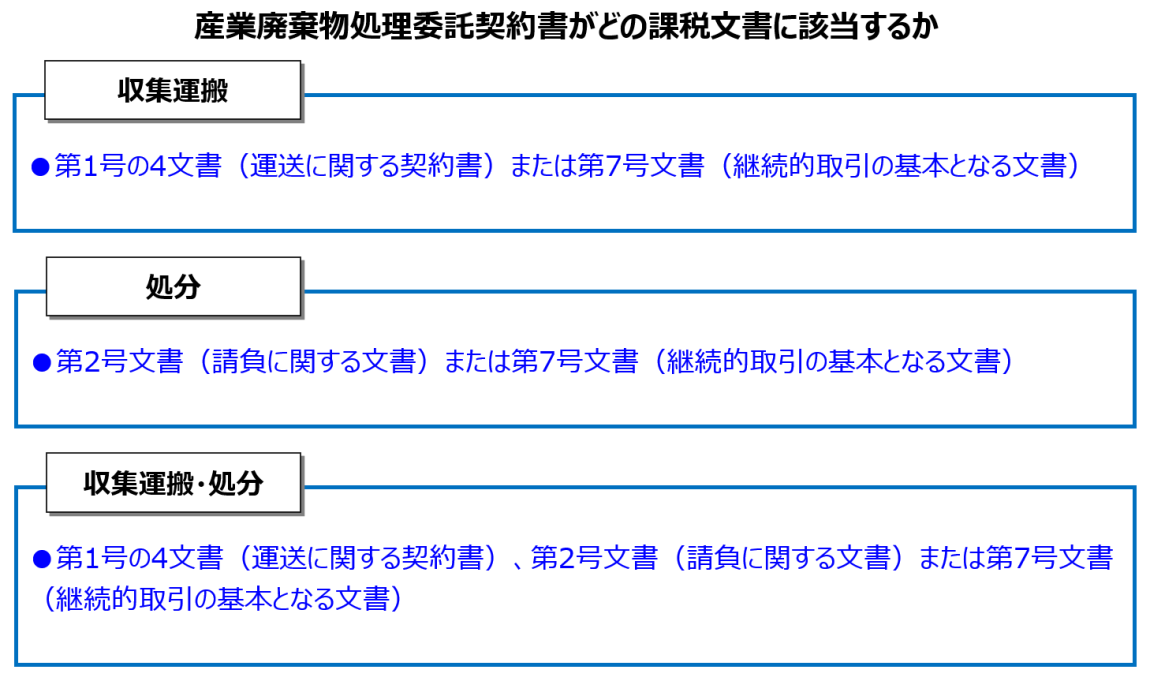

産業廃棄物処理委託契約書への印紙の貼付の考え方は、以下のどの契約形態で締結されているかによって、印紙税法上の課税文書の区分が異なってまいります。

・「収集運搬」

・「処分」

・「収集運搬・処分」の包括型

本ページにおいては、3つの契約形態に対応する「第1号文書」「第2号文書「第7号文書」の課税文書の区分に基づき、印紙税額の判断方法を企業法務経験豊富な行政書士が詳細に解説します。

概要

産業廃棄物処理委託契約書は、「収集運搬」、「処分」と「収集運搬・処分」とに分けられます。

「収集運搬」、「処分」と「収集運搬・処分」は、印紙税法に定める第1号の4文書(運送に関する契約書)、第2号文書(請負に関する文書)または第7号文書(継続的取引の基本となる文書)のいずれかに該当します。

それぞれ、印紙税法のどの課税文書に該当することになるか以下にまとめました。

記載金額のあるもの

産業廃棄物処理委託契約書において、記載金額があるかどうかで、課税文書が変わってきます。

※記載金額があるかどうかは、その契約書において、契約期間と委託料・単価などが明記してあり、契約金額が明確であるものをいいます。

記載金額がある場合は、第1号文書か第2号文書に属し、記載金額がない場合は、第7号文書に属します。

そのため、この記載金額があるかないかが非常に重要になってきます。

記載金額の記載があると判断されるもの

・第1号文書(運送契約書等)又は第2号文書(請負契約書)で、その文書に具体的な契約金額の記載があるもの

・記載された契約金額が予定金額、概算金額、最低金額または最高金額であるもの

・記載された単価及び数量、記号その他により記載金額を計算できる場合には、その計算により算出ができるもの

・第1号文書(処分契約書)又は第2号文書(請負契約書)で、その文書に具体的な契約金額の記載がないものであっても、その文書に契約金額、単価、数量、記号その他の記載のある見積書、注文書その他これらに類する文書(課税文書に該当するものは除きます。)の名称、発行の日、記号、番号その他の記載があることにより、当事者間において契約金額を明らかにすることができるもの

以下、各課税文書ごとに確認していきます。

第1号の4文書

第1号の4文書は、運送に関する契約書です。

運送に関する契約書とは、委託を受けて人や物を運ぶことに関する契約書です。

本来、運送とは、請負人が仕事の完成責任を負い、注文者が仕事の結果に対して報酬を支払いますので、請負契約に属することになりますが、印紙税法の運送に関する契約書については、請負に関する契約書とは別に定められています。

運送に関する契約書は、第1号の4文書ですので、第1号文書として確認していくことにします。

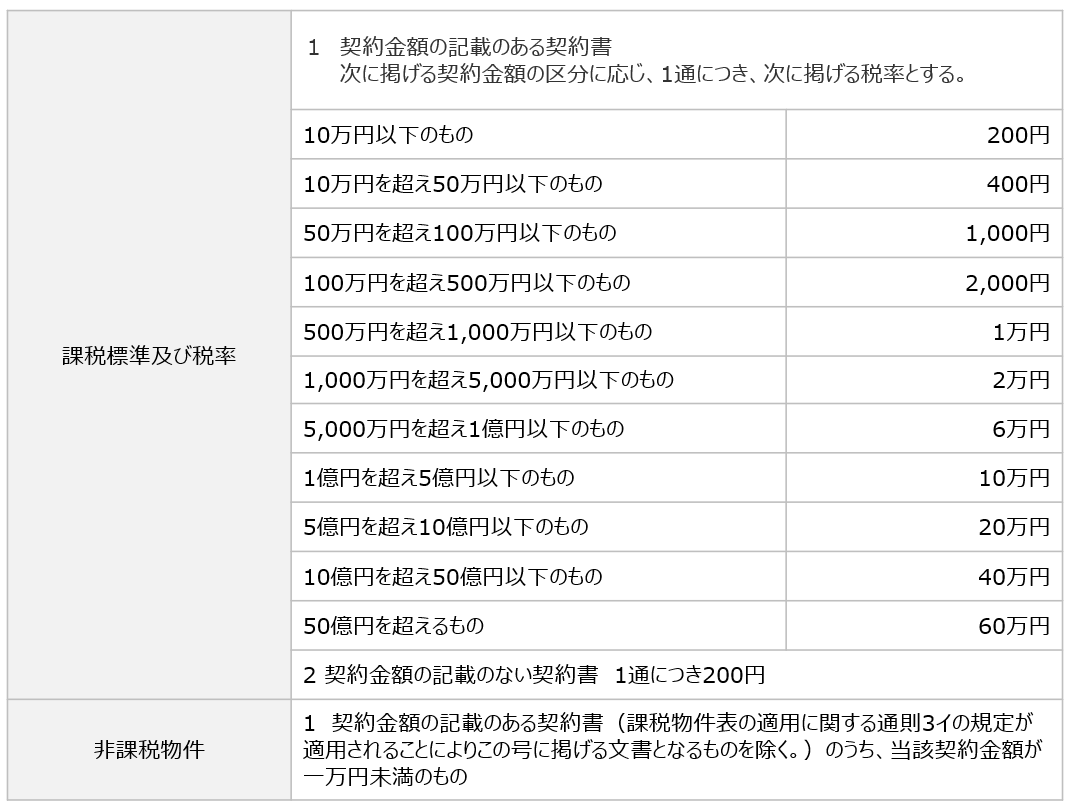

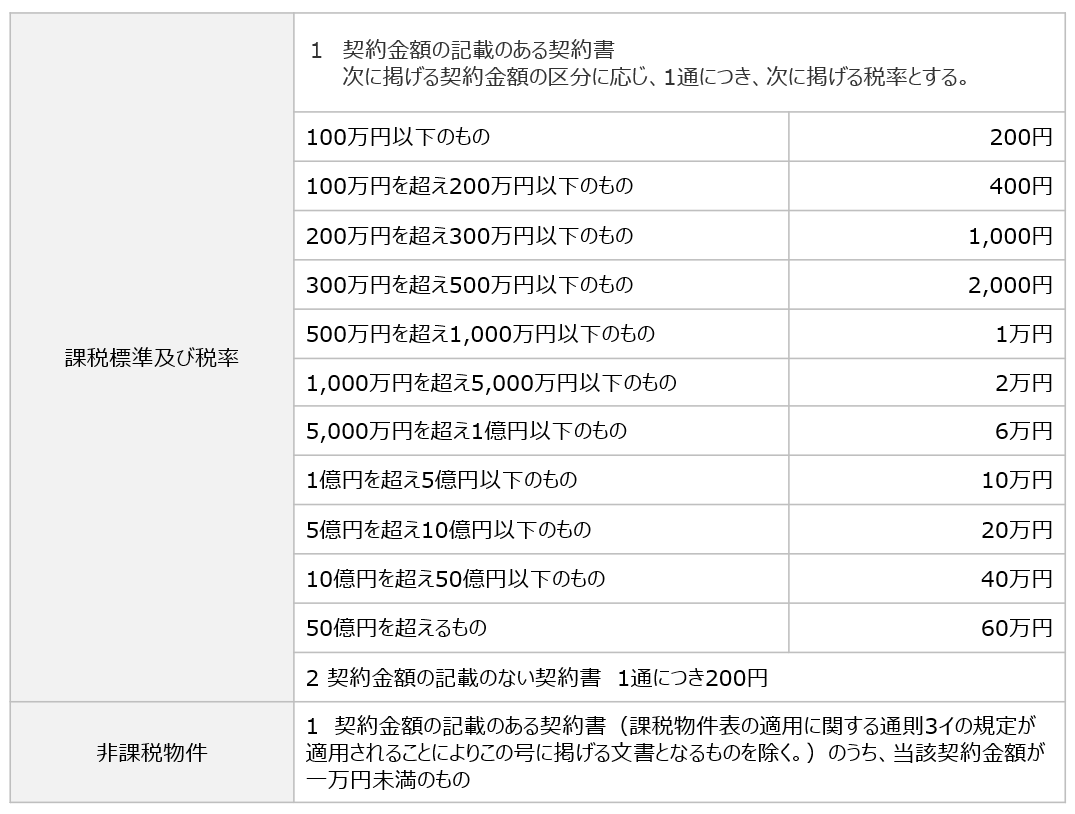

第1号文書の印紙税額

第1号文書の印紙税額は、契約金額に応じて、以下のとおりとなります。

※契約金額300万円未満くらいまでの比較的低額の場合、印紙税額が第2号文書より高くなります。

第2号文書

第2号文書は、請負に関する契約書です。

請負とは、当事者の一方(請負人)がある仕事の完成を約し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを内容とする契約をいいます。

請負には、建設工事のような成果物が明確である、いわゆる有形のものがイメージがわきやすいですが、「処分」のように、成果物がない役務の提供のような無形のものも含まれます。

第2号文書の印紙税額

第2号文書の印紙税額は契約金額に応じて、以下のとおりとなります。

●産業廃棄物契約書の印紙税をお安くしたい方へ

いつも使用している産業廃棄物処分収集運搬委託契約書の印紙をお安くできる場合があります。

第7号文書

「収集運搬」、「処分」と「収集運搬・処分」の委託契約書において、「産業廃棄物処理委託基本契約書」や「産業廃棄物処理委託契約書(継続的・記載金額のない)は、「第7号文書(継続的取引の基本となる契約書)」に該当し、4,000円の印紙の貼付が必要となります。

ちなみに、印紙税法には、「特約店契約書、代理店契約書、銀行取引約定書その他の契約書で、特定の相手方との間に継続的に生ずる取引の基本となるもののうち、政令で定めるもの」と定められています。

ここでいう「政令で定めるもの」というのが非常に重要な要素で、令第26条第1号により、以下の5つの要件のすべてを満たす必要があります。

※産業廃棄物処理委託契約書が基本契約に該当するのは、印紙税法施行令第26条第1号によります。

- 営業者の間における契約であること

- 売買、売買の委託、運送、運送取扱い又は請負のいずれかの取引に関する契約であること

- 2以上の取引を継続して行うための契約であること

- 2以上の取引に共通して適用される取引条件のうち目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格のうちの1以上の事項を定める契約であること

- 電気又はガスの供給に関する契約でないこと

※「契約期間の記載のあるもののうち、当該契約期間が3か月以内であり、かつ、更新に関する定めのないもの」は「第7号文書」から除かれますので、注意が必要となります。

※個人の場合、医師、マッサージ師、弁護士、農林漁業に従事する者等、法人の場合、公益法人は、「営業者」に該当しません。

上記の2に基づき、「収集運搬」、「処分」と「収集運搬・処分」は、「運送」または「請負」に該当することとなりますので、要件を満たすと、第7号文書に該当することとなります。

●この産業廃棄物処分・収集運搬委託契約書に印紙は必要ですか?

産業廃棄物処分・収集運搬委託契約書は、契約内容、契約金額の算定方法などによって、印紙税の取扱いが変わります。

いつも使用している契約書の印紙がいくらになるか確認できます。

サービス案内

- 契約書の作成を希望する方契約書作成サービス

- 契約書のリーガルチェックを希望する方契約書リーガルチェックサービス

- 契約書の定額チェックを希望する方契約書定額チェックサービス

「収集運搬」委託契約書の印紙

「収集運搬」委託契約書は、運送に関する契約書となりますので、記載金額の有無により、第1号の4文書か第7号文書となります。

比較的契約期間が短く単発のもので、記載金額のあるものは、第1号の4文書となります。

一方で、比較的契約期間が長く、継続的な契約は、第7号文書となります。

※「契約期間の記載のあるもののうち、当該契約期間が3か月以内であり、かつ、更新に関する定めのないもの」は「第7号文書」から除かれます。

その違いは、「収集運搬」委託契約書の記載金額が明確かどうかで判断します。

「処分」委託契約書の印紙

「処分」委託契約書は、請負契約となりますので、記載金額の有無により、第2号文書か第7号文書となります。

比較的契約期間が短く単発のもので、記載金額のあるものは、第2号文書となります。

一方で、比較的契約期間が長く、記載金額のないものは、第7号文書となります。

※「契約期間の記載のあるもののうち、当該契約期間が3か月以内であり、かつ、更新に関する定めのないもの」は「第7号文書」から除かれます。

「収集運搬・処分」委託契約書の印紙

「収集運搬・処分」委託契約書は、1つの契約書で、「収集運搬」と「処分」を委託する契約書となります。この場合、以下の通則3のロに従って、考えていきます。

通則3のロ

ロ 第一号に掲げる文書と第二号に掲げる文書とに該当する文書は、第一号に掲げる文書とする。ただし、当該文書に契約金額の記載があり、かつ、当該契約金額を第一号及び第二号に掲げる文書のそれぞれにより証されるべき事項ごとに区分することができる場合において、第一号に掲げる文書により証されるべき事項に係る金額として記載されている契約金額(当該金額が二以上ある場合には、その合計額。以下このロにおいて同じ。)が第二号に掲げる文書により証されるべき事項に係る金額として記載されている契約金額に満たないときは、同号に掲げる文書とする。

やや長くて読みにくいのですが、コンパクトにすると、第1号文書と第2号文書の両方に該当する契約書は第1号文書となりますが、その契約書に契約金額の記載があって、第1号文書と第2号文書の金額が区分して記載されていて、第2号文書の契約金額が高い場合、第2号文書の額で印紙税額を判断することとなると解釈できます。

以下の2つに区別して考えていくことにします。

・「収集運搬」と「処分」の契約金額を合算して記載するとき

・「収集運搬」と「処分」の契約金額を区別して記載するとき

「収集運搬」と「処分」の契約金額を合算して記載するとき

「収集運搬」と「処分」の契約金額を合算して記載するときですが、これは産業廃棄物処理委託契約書が「第1号の4文書」にも「第2号文書」にも該当することとなります。

この場合には、通則3のロ本文にしたがって、「第1号の4文書」に該当することとなります。

「収集運搬」と「処分」の契約金額を区分して記載するとき

「収集運搬」と「処分」の契約金額を区分して記載するときですが、これは産業廃棄物処理委託契約書が「第1号の4文書」と「第2号文書」に該当する文書で、それぞれの課税事項ごとの契約金額を区分することができることとなります。

この場合、契約金額の高額な課税文書で収入印紙の額を定めますので、高額な課税文書が「第1号の4文書」か「第2号文書」のどちらに帰属するかで判断します。

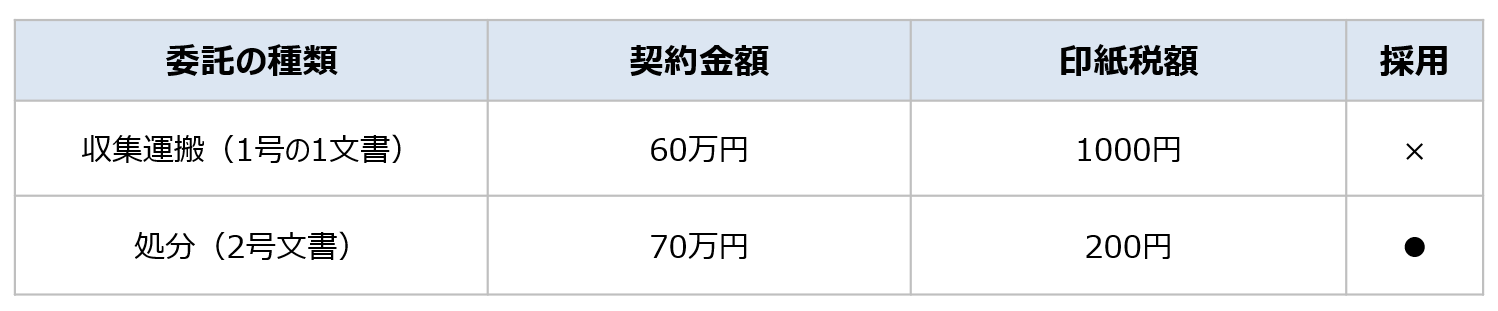

以下のケースで検討します。

対象となる課税文書の印紙税額で判断するのではなく、契約金額で判断します。

この場合、契約金額が高額である処分(第2号文書)のほうの印紙税額を採用することとなり、200円となります。印紙税額の高い第1号文書とはなりませんので、ご注意ください。