第1号の1文書

第1号の1文書は、無体財産権の譲渡に関する契約書です。

無体財産権とは、特許権、実用新案権、商標権、意匠権、回路配置利用権、育成者権、商号及び著作権のことを指し、業務委託契約書では、このような無体財産権のうち、著作権の譲渡を伴うことがよくあります。

業務委託契約書の性質が請負契約である場合には、印紙税法上、「第1号の1文書」のみならず、「第2号文書」にも該当することになります。

この場合には、以下の基準で判断します。なお、国税庁のHPに公式な見解がございますので、国税庁HP「2以上の号に該当する文書の所属の決定」(5)(6)をご確認ください。

(1)業務委託契約書(請負契約)が「第1号の1文書」にも「第2号文書」にも該当する場合(通則3ロ)

- 業務委託契約書の頭書、契約要綱や条項において、以下の内容が規定されていれば、「第1号の1文書」に該当し、印紙税額は400円となります。

- 報酬額:金250,000円(消費税等別)

※報酬には、本業務により生じた著作権の譲渡にかかる対価を含むものとする。

(2) 業務委託契約書(請負契約)が「第1号の1文書」と「第2号文書」に該当する文書で、それぞれの課税事項ごとの契約金額を区分することができ、かつ、「第2号文書」についての契約金額が「第1号の1文書」についての契約金額を超える場合(通則3ロ但書)

- 業務委託契約書の頭書や条項において、以下の内容が規定されていれば、該当する課税文書の金額のみで印紙税額を算出できますので、「第2号文書」に該当し、印紙税額は200円となります。

- 報酬額:金250,000円(消費税等別)

内訳)著作権譲渡にかかる対価:100,000円(消費税等別)←第1号の1文書の対象

本業務実施にかかる報酬:150,000円(消費税等別)←第2号文書の対象

また、この「第1号の1文書」に該当するかどうかは、原則として、「請負契約」の性質を有する業務委託契約書の場合が多いですが、改正民法で、「委任契約」による成果(仕事の完成責任を負わないもの)も明記されておりますので、「委任契約」の性質のある業務委託契約書の場合でも、無体財産権(特許権、実用新案権、商標権、意匠権、回路配置利用権、育成者権、商号及び著作権)の譲渡にかかるものとなっている場合、「第1号の1文書」に該当します。

●ご自身で用意した契約書のチェックをご検討の方へ

インターネットで入手したフォーマットやAIが生成した契約書は、一見整っていても実際の取引内容に合わないケース・ご自身に不利なケースが少なくありません。

印紙税の節税を意識しつつ、取引内容や業界慣行に照らして不足条項やリスクを指摘し、法的にも安全な修正提案を行います。当事務所の契約書リーガルチェックサービスページをご覧ください。

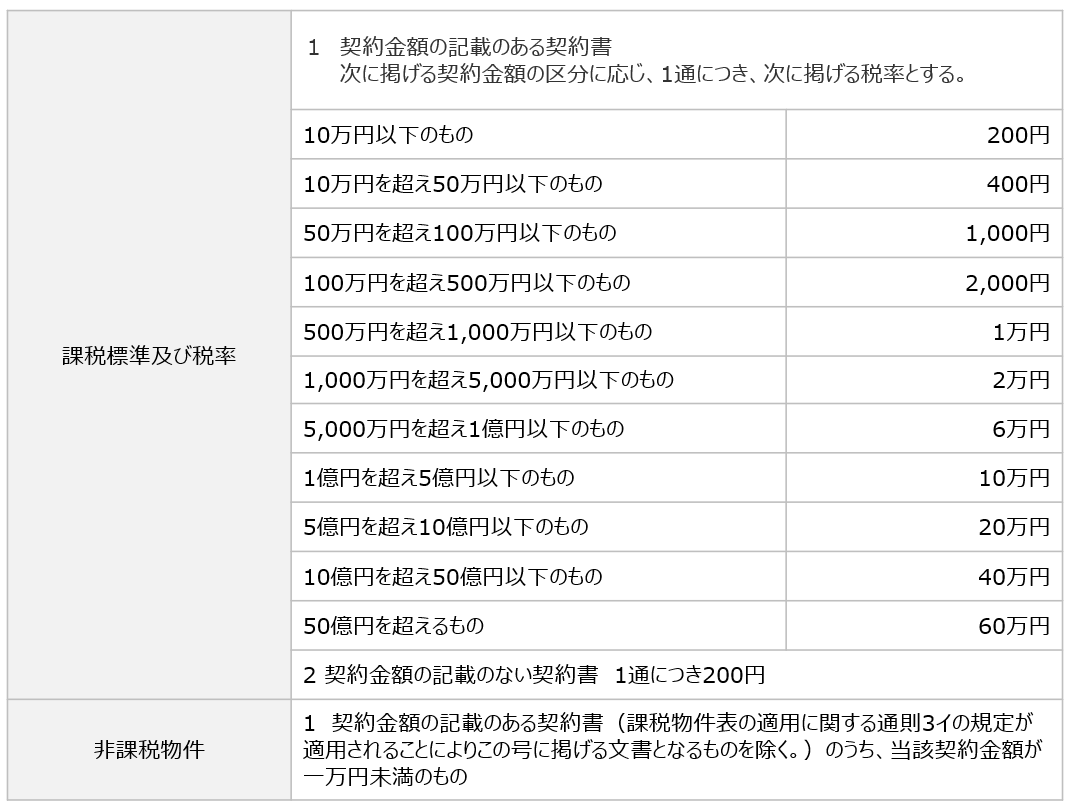

第1号文書の印紙税額

第1号文書の印紙税額は契約金額に応じて、以下のとおりとなります。

サービス案内

- 契約書の作成を希望する方契約書作成サービス

- 契約書のリーガルチェックを希望する方契約書リーガルチェックサービス

- 契約書の定額チェックを希望する方契約書定額チェックサービス