第2号文書

第2号文書とは、受注者(請負人)が仕事の完成責任を負うことになる「請負契約書」です。

デザイン制作契約書やソフトウェア開発契約書など何かを作ったりする契約書や、エレベーター保守契約書や清掃契約書などしっかりとやり遂げるような契約書がこれに該当します。

※どのような契約書が「請負契約書」に該当するかは「請負契約書の例」でご説明しております。

「請負契約書」は、「委任契約書」とも性質が類似しており、その主な違いは仕事の完成責任を負うかどうかとなります。

「請負契約書」とこれに類似している「委任契約書」の詳細については、「請負と委任の違い」にて解説しておりますので、必要であれば、参照してください。

※業務委託契約書においては、請負と委任の違いを理解しておかなければ、印紙の貼付の必要性が判断できず、印紙税法違反の可能性が出てまいりますので、ご注意ください。

また、「請負契約書」には、開発や製造などの一時的(単発的)なものもありますし、保守などの継続的なものもあります。

前者であれば、原則として、「第2号文書=請負契約書」に該当することとなりますが、後者であれば、原則として、記載金額の有無により、「第2号文書」にも「第7号文書=継続的取引の基本となる契約書」にも該当することになります。

さらに、業務委託契約書(請負契約か委任契約かにかかわらず)に、「無体財産権(特許権、実用新案権、商標権、意匠権、回路配置利用権、育成者権、商号及び著作権)の譲渡」について規定がある場合、「第1号の1文書(無体財産権の譲渡に関する契約書)」に帰属することがあります。

「請負契約書」がすべて「第2号文書」に該当するとは限りませんので、契約書ごとに判断強いてくことが必要となります。

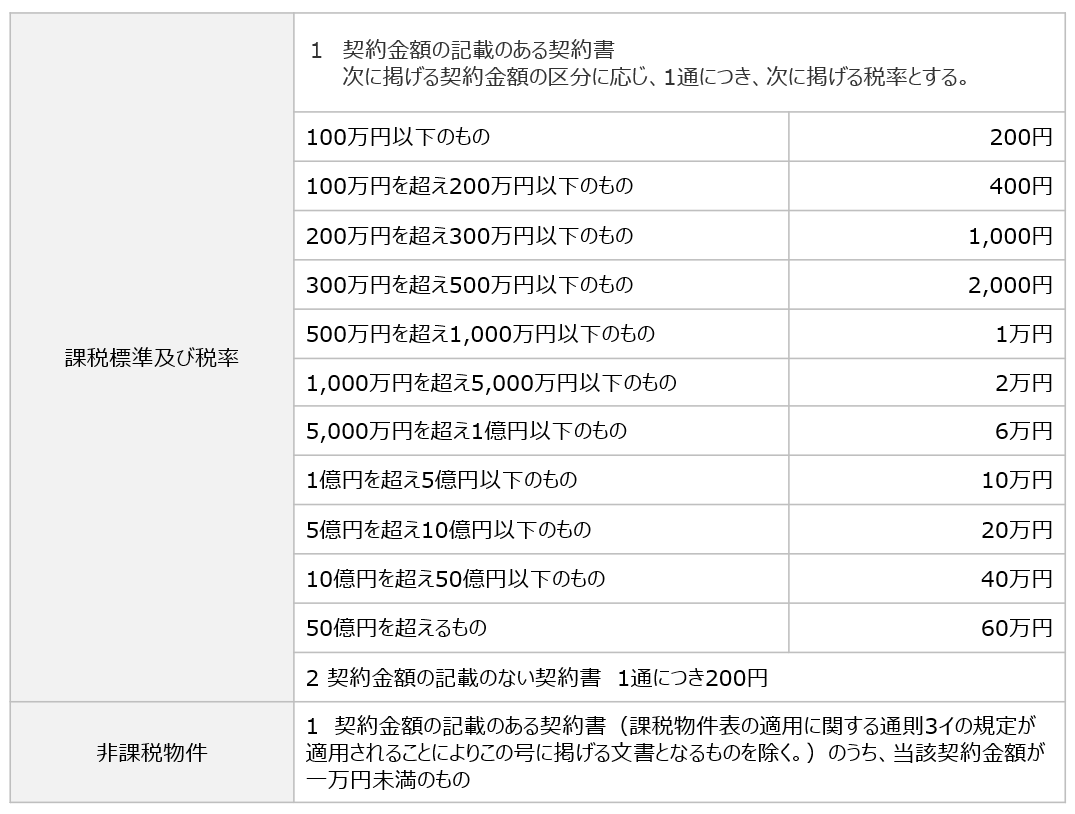

第2号文書の印紙税額

第2号文書の印紙税額は契約金額に応じて、以下のとおりとなります。

※「建設工事の請負契約書」については、期間限定で軽減税率が適用されますので、印紙税法をご確認ください。

※「建設工事の請負契約書」については、期間限定で軽減税率が適用されますので、印紙税法をご確認ください。