国や地方公共団体と締結する場合

まず、国や地方公共団体と契約を締結する場合、国や地方公共団体が契約書を作成する場合、その契約書に印紙税は課税されません(印紙税法第5条第2号)。

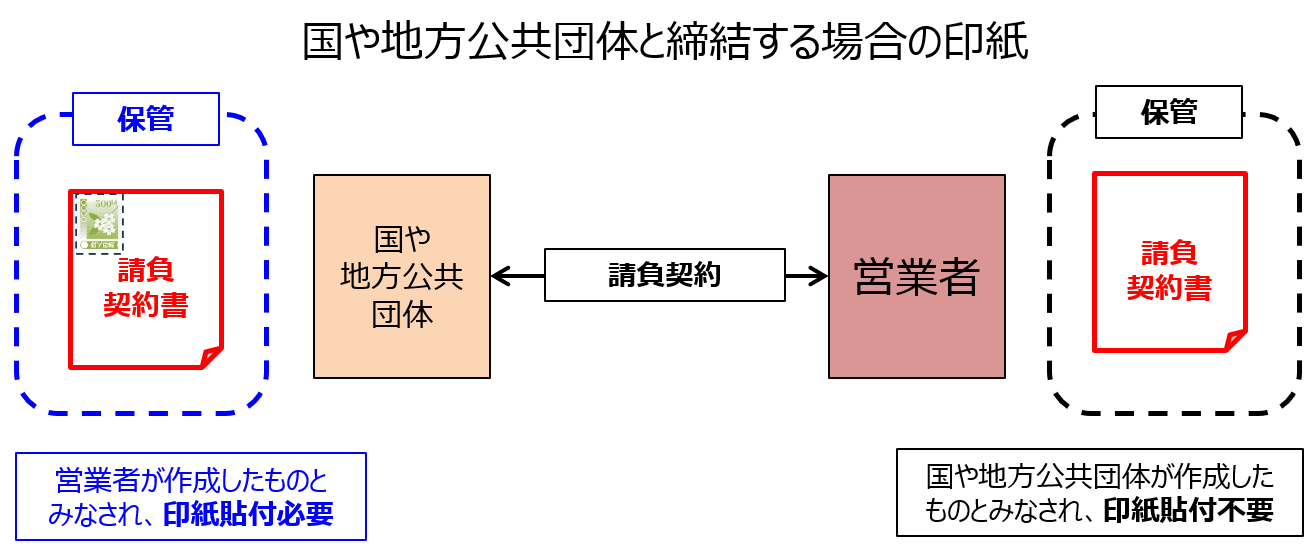

例えば、民間企業が国や地方公共団体と契約書を締結する場合、民間企業が契約締結後に保存する契約書は、国や地方自治体が作成したものとみなされます(印紙税法第4条第5項)ので、印紙の貼付は不要ということになります。

一方で、国や地方自治体が契約締結後に保存する契約書は、民間企業が作成したものとみなされますので、民間企業が所定の印紙を貼付する必要があります。

このように、民間企業と国や地方公共団体が契約書を締結する場合、必ず、印紙の貼付された契約書を国や地方公共団体が保存するようにし、印紙の貼付されていない契約書を民間企業が保存するようにしないといけません。

なお、民間企業が国や地方公共団体と請負の性質を有する業務委託基本契約書を締結する場合、国や地方公共団体は、令26条第1号に定める「営業者」に該当しませんので、「第7号文書」とはなりません。ご注意ください。