注文書と仮注文書

業務委託契約書を注文書・注文請書や仮注文書・仮注文請書で締結する場合にも、印紙の貼付が必要となる場合があります。

この場合も、通常の業務委託契約書で締結する場合と同様、課税文書に該当するかどうか(「第1号の1文書」、「第2号文書」、「第7号文書」に該当するか)で判断されます。

そもそも、契約というものは、申込みの意思表示と承諾の意思表示が合致することによって成立します。

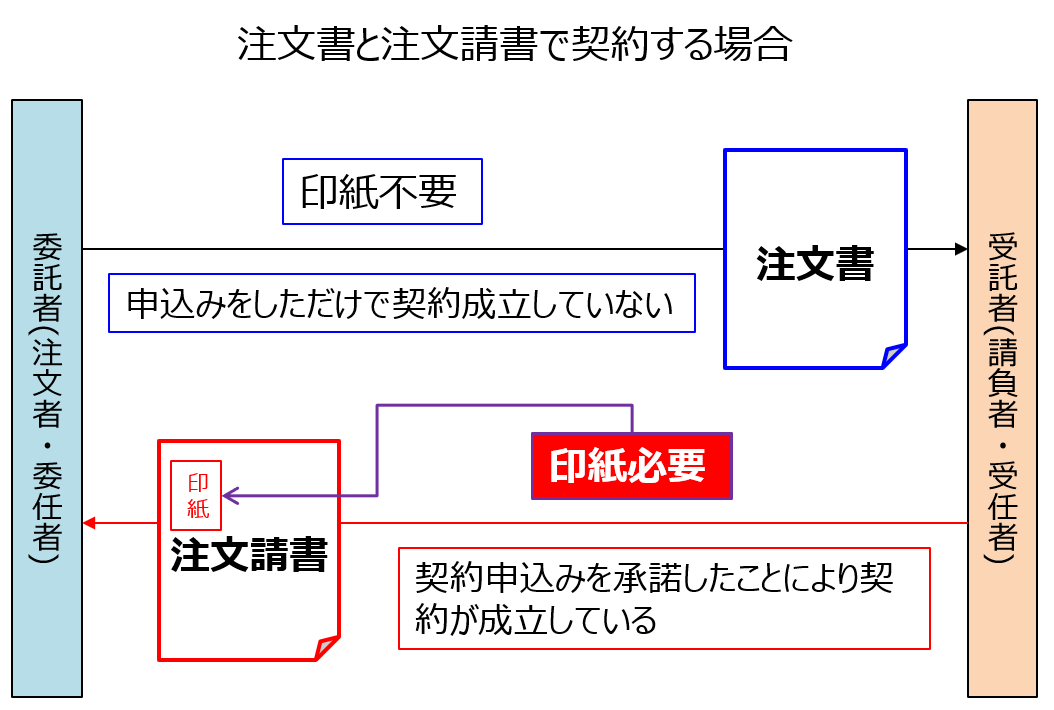

そのため、注文書は、原則として、契約の申込みの意思表示を行うためのものであり、注文書を交付したのみでは契約が成立したことにはならず、課税文書となりません。

その一方で、注文請書は、契約の申込み(注文書)に対する承諾の意思表示を行うためのものであり、注文請書を交付することで、契約が成立したことを証するものとなりますので、課税文書となります。

ただ、注文書でも、見積書に対する承諾の意思表示となる等、注文書の交付により契約が成立することとなれば、課税文書となりますので、ご注意ください。

※契約相手の作成した見積書などに基づく申込みであることが記載されている申込書は印紙の貼付が必要となります。

また、仮注文書・仮注文請書(仮契約書含む)による締結でも、同様です。

確かに、仮注文書・仮注文請書は、あくまでも仮で、正式な契約書ではありませんが、印紙税は文書に対して課税されますので、仮注文書にも印紙の貼付が必要となりますから、注意が必要です。

なお、仮注文書・仮注文書による締結後、契約条件が調い、正式に契約書を締結する場合も、再度課税されることになります。

サービス案内

- 契約書の作成を希望する方契約書作成サービス

- 契約書のリーガルチェックを希望する方契約書リーガルチェックサービス

- 契約書の定額チェックを希望する方契約書定額チェックサービス