印紙を貼付する必要がある場合と不要な場合

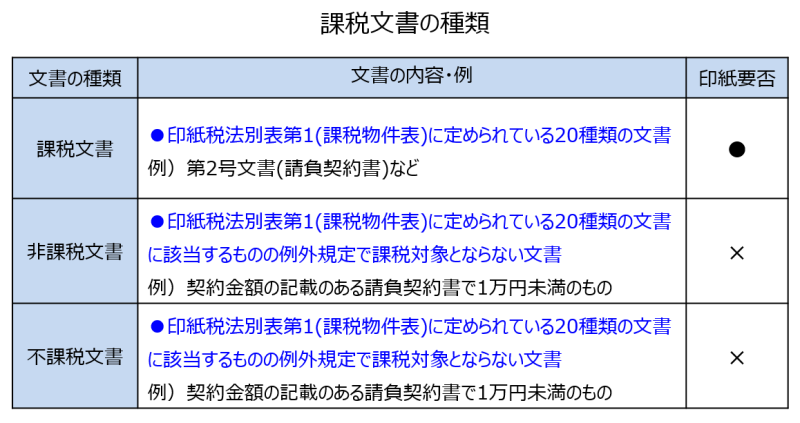

印紙の貼付が必要となるのは、印紙税法別表第一(課税物件表の課税物件欄)のいずれかに該当する課税文書です。

印紙の貼付が必要となるのは、印紙税法別表第一(課税物件表の課税物件欄)のいずれかに該当する課税文書です。

業務委託契約書では、第2号、第7号、第1号の1文書が主な課税文書となりますので、これらに該当すると、印紙の貼付が必要となります。

一方、課税文書に該当するものの、除外規定で課税対象とならない文書(非課税文書)や印紙税法別表第一(課税物件表の課税物件欄)の課税文書に該当しない文書(不課税文書)については、印紙税の課税対象外ですから、印紙の貼付が不要となります。

また、近年、契約書を「文書」として作成しないで、クラウドサインなどの電子契約で締結することが増えてきております。

電子契約では、契約書を「文書」として作成しませんので、印紙税は課税されません。そのため、電子契約には、印紙の貼付は必要ありません。