契約書の印紙の基本(印紙貼る貼らない・消印・過怠税など)を詳細解説!

最終更新日:2026年1月23日

契約書を作成するとき、または契約書を締結するとき、「この契約書に印紙を貼る必要あるの?」と迷われる方が非常に多いです。

印紙税の貼付の要否は、この契約書が「課税文書」に該当するのかによって判断されます。

本ページでは、契約書に印紙が必要かどうかを判断するための基本的なルールを、企業法務経験豊富な行政書士がわかりやすく詳細解説しております。

印紙税とは?

印紙税とは、日常の経済取引に伴って作成する契約書や金銭の領収書などに課税される税金で、印紙税法に定められている20種類の課税文書(書面)が課税の対象となります。

課税文書にかかる納付すべき印紙税の額は、「印紙税額一覧表」に記載のとおり、その内容にかかわらず定額であるものや、契約書の内容や契約金額、受取金額などによって異なるものもあります。

●この契約書に印紙が必要なのか、いくらなのかというご相談を多く受けています。

当事務所では、契約書を拝見して、印紙の要否および税額について確認し、その理由とあわせて

いつも使用している契約書の印紙がいくらになるか確認することも可能です。

非課税文書の例

印紙を貼付する必要がある場合と不要な場合

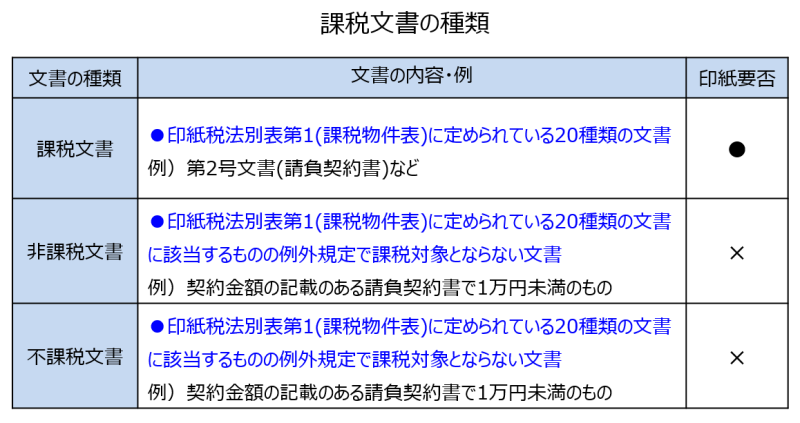

印紙の貼付が必要となるのは、印紙税法別表第一(課税物件表の課税物件欄)のいずれかに該当する課税文書です。

印紙の貼付が必要となるのは、印紙税法別表第一(課税物件表の課税物件欄)のいずれかに該当する課税文書です。

業務委託契約書では、第2号、第7号、第1号の1文書が主な課税文書となりますので、これらに該当すると、印紙の貼付が必要となります。

一方、課税文書に該当するものの、除外規定で課税対象とならない文書(非課税文書)や印紙税法別表第一(課税物件表の課税物件欄)の課税文書に該当しない文書(不課税文書)については、印紙税の課税対象外ですから、印紙の貼付が不要となります。

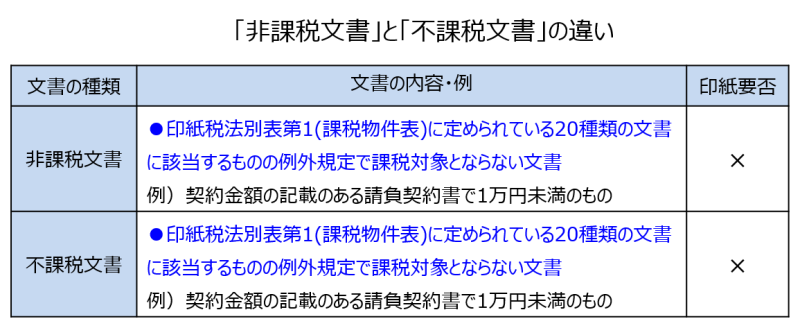

「非課税文書」と「不課税文書」の違い

「非課税文書」と「不課税文書」は、どちらも印紙の貼付が不要ですが、その違いについては、以下のとおりです。

「非課税文書」とは、印紙税法別表第一(課税物件表の課税物件欄)のいずれかの号(課税文書)に該当するものの、除外規定で課税対象とならない文書をいいます(印紙税法第5条)。

「非課税文書」とは、印紙税法別表第一(課税物件表の課税物件欄)のいずれかの号(課税文書)に該当するものの、除外規定で課税対象とならない文書をいいます(印紙税法第5条)。

例えば、印紙税法別表第一の「第2号文書」に該当する契約書であっても、契約金額が1万円未満の場合、「非課税文書」に該当し(例外あり)、印紙の貼付は必要ありません。

「不課税文書」とは、印紙税法別表第一(課税物件表の課税物件欄)のいずれにも該当しない文書のことをいい、印紙税の課税対象外です。

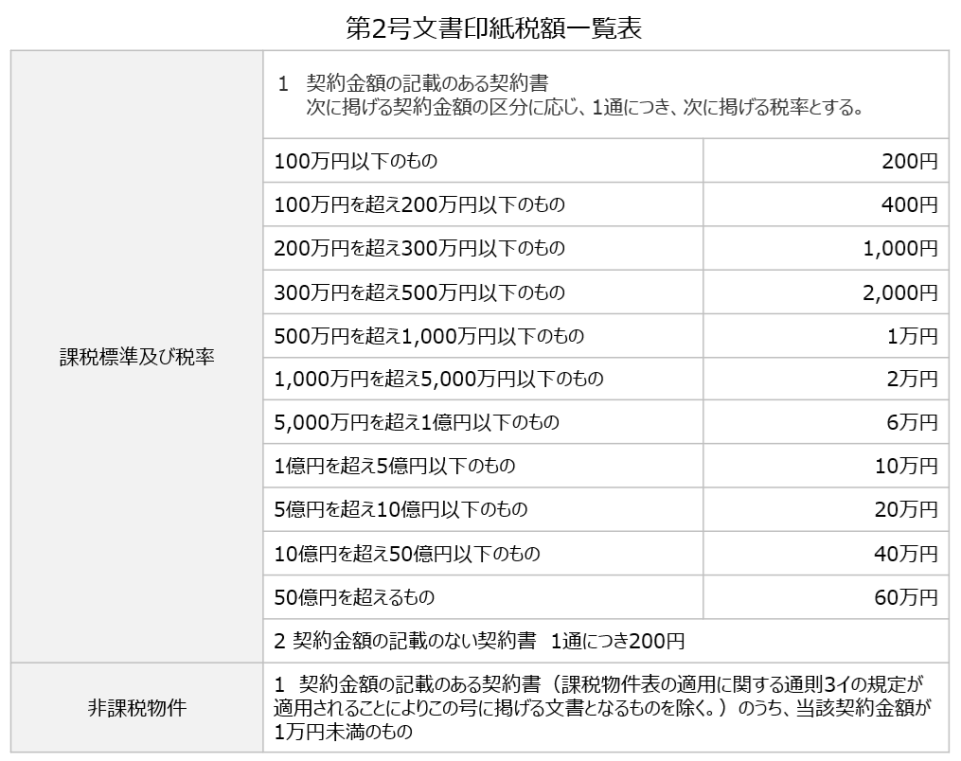

印紙税額一覧

課税文書のうち、契約書と関連しそうなものは、第1号文書、第2号文書、第5条文書、第7号文書、第12条乃至第15条です。

ここでは、契約書として該当することの多い第2号文書の印紙税額一覧表を以下に示しました。

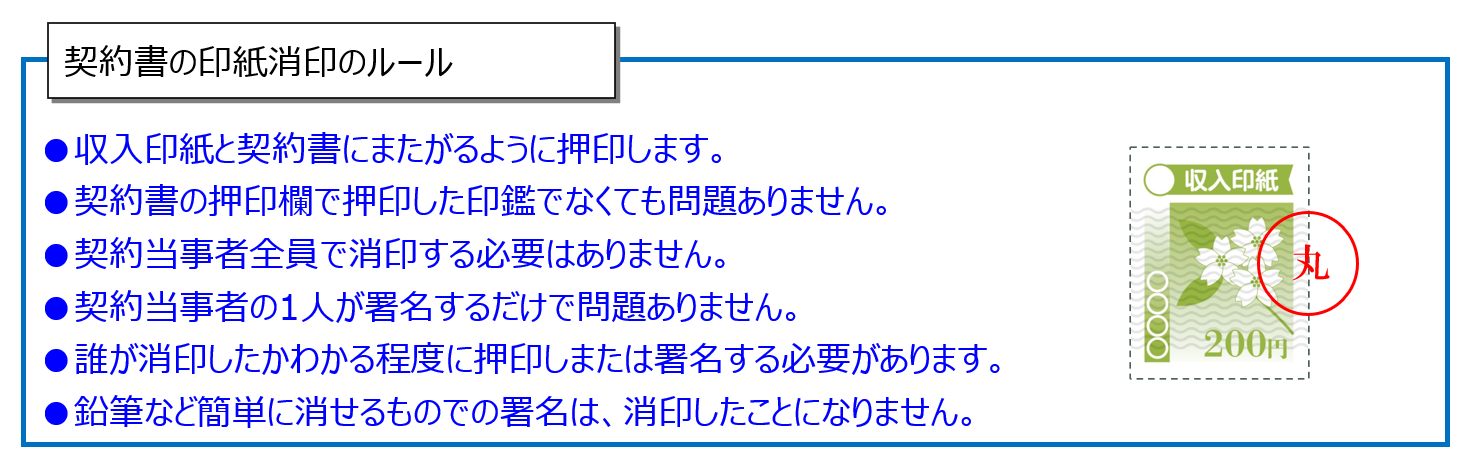

消印

契約書に貼付した印紙には、契約書と印紙の彩紋とにかけ、判明に印紙を消さなければなりません(印紙税法第8条)。

これは、一度貼付した印紙の再利用を防止するためです。消印は、契約当事者のうち、1人がすればよく、全員でする必要はありません。

また、消印の方法については、印鑑であることが一般的ですが、署名でもOKとされていて、作成者、代理人、使用人、従業者のものとされています(印紙税法施行令第5条)。

上記のように、課税文書に印紙を貼付していても、消印をするのを忘れていた場合、ペナルティとして、本来貼付すべきであった印紙の金額と同額の過怠税を納付することになります(印紙税法第20条)。

仮に7号文書だとすると、消印をしていないばかりに、別に4,000円負担することになってしまいます。せっかく印紙を貼付している訳ですから、過怠税を支払うのはもったいないです。注意しましょう。

なお、印紙に消印をしない場合でも、これは印紙税法上の義務ですから、契約の効力に特段影響はありません。

印紙を貼付しなかった場合

契約は契約当事者の合意により成立しますので、印紙を貼付しなかったり、貼付し忘れた場合でも、契約の効力に特段影響はありませんが(契約自体は有効)、ペナルティとして過怠税を徴収され、結果、通常の印紙税額より多く納付する必要があります。

- 本来印紙を貼付すべき課税文書に印紙の貼付しなかった場合

→正規の印紙税額の3倍(納付しなかった印紙税額とその2倍に相当する金額との合計額)に相当する過怠税を徴収されます。 - 印紙を貼付し忘れた場合で、税務調査を受ける前に自主的に申告したとき

→正規の印紙税額の1.1倍に相当する過怠税を徴収されます。

サービス案内

- 契約書の作成を希望する方契約書作成サービス

- 契約書のリーガルチェックを希望する方契約書リーガルチェックサービス

- 契約書の定額チェックを希望する方契約書定額チェックサービス