業務委託契約書の印紙不要-非課税文書と不課税文書をわかりやすく解説!

最終更新日:2026年1月23日

業務委託契約書には、印紙を貼付する必要がある場合と、必要のない場合があります。

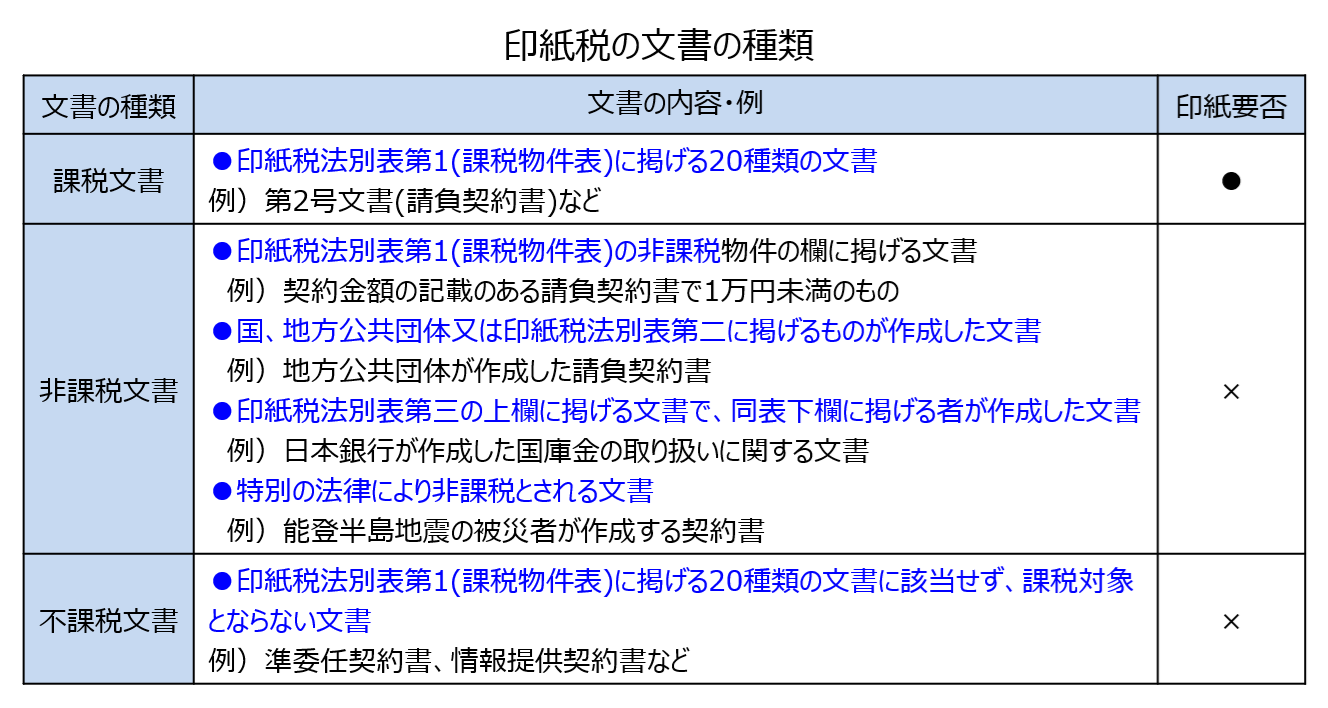

印紙税法では、印紙を貼付する必要のある文書は「課税文書」といい、印紙を貼付する必要のない文書は、「非課税文書」と「不課税文書」いいます。

本ページでは、業務委託契約書において印紙を貼付する必要のない「非課税文書」と「不課税文書」について、企業法務経験豊富な行政書士がわかりやすく詳細解説します。

印紙を貼付する必要がある場合と不要な場合

印紙の貼付が必要となるのは、印紙税法別表第一(課税物件表の課税物件欄)のいずれかに該当する「課税文書」のうち、非課税文書に該当しない文書です。

業務委託契約書では、第1号文書、第2号、第7号が主な「課税文書」となりますので、この「課税文書」に該当すると、印紙の貼付が必要となります。

一方で、印紙を貼付する必要がないのは、「非課税文書」や「不課税文書」です。

以下の図で「課税文書」「非課税文書」「不課税文書」の種類をまとめましたので、参考にしてください。

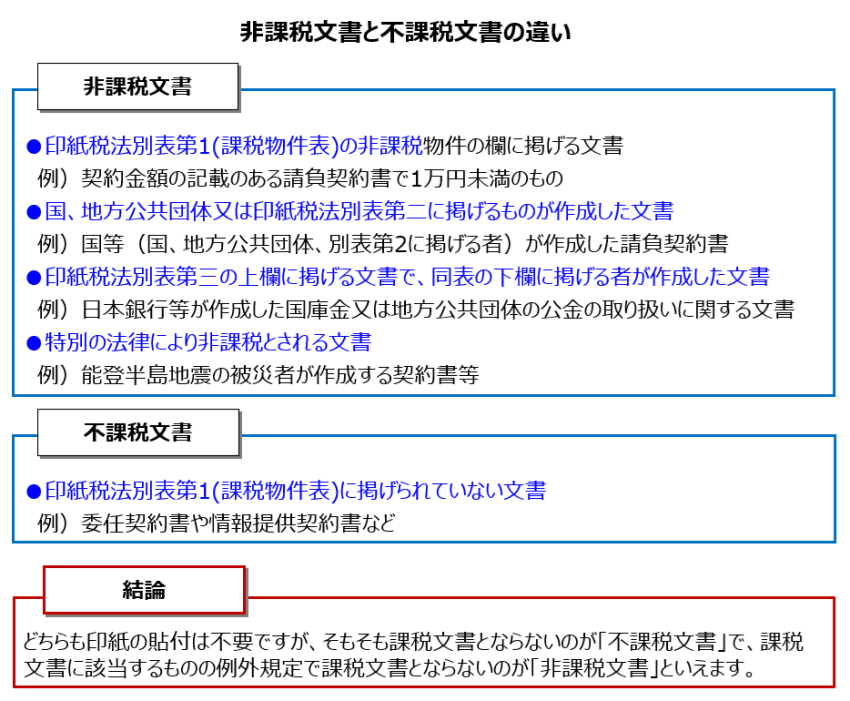

「非課税文書」とは

「非課税文書」とは、以下に該当する文書です。本来は課税文書に該当するものの除外規定で課税対象とならない文書のことをいいます。

- 課税物件表の非課税物件の欄に掲げる文書

- 国、地方公共団体又は印紙税法別表第二に掲げるものが作成した文書

- 印紙税法別表第三の上欄に掲げる文書で、同表の下欄に掲げる者が作成した文書

- 特別の法律により非課税とされる文書

「非課税文書」の例は以下のとおりです。いずれも、印紙の貼付は不要となります。

●この契約書に印紙が必要なのか、いくらなのかというご相談を多く受けています。

当事務所では、契約書を拝見して、印紙の要否および税額について確認し、その理由とあわせて

いつも使用している契約書の印紙がいくらになるか確認することも可能です。

非課税文書の例

- 契約金額が8,000円の請負契約書(印紙税法第5条第1号)

- 国等(国、地方公共団体、別表第2に掲げる者)が作成した請負契約書

(=国等以外の者が保存する請負契約書)(印紙税法第5条第2号) - 日本銀行等が作成した国庫金又は地方公共団体の公金の取り扱いに関する文書

- 能登半島地震の被災者が作成する契約書等

非課税文書は、本来は課税文書となるものの、金額が少額など印紙税法で非課税とされているもののほか、国等や公益機関のため非課税とされていたり、災害等の被災者のために非課税とされているものです。

「不課税文書」とは

「不課税文書」とは、印紙税法別表第一(課税物件表の課税物件欄)の課税文書に該当しない文書です。

「非課税文書」の例は以下のとおりです。いずれも、印紙の貼付は不要となります。

不課税文書の例

- ソフトウェア保守契約書(Q&A回答、修正版の提供など)

- ソフトウェア使用許諾契約書

- ASPサービス契約書

- ハウジングサービス契約書、ホスティングサービス契約書

- 物品売買契約書(継続的取引でなく、一時的・単発のもの)

- 準委任契約書

- 秘密保持契約書(NDA)

- 労働者派遣契約書(基本契約書・個別契約書)

- レンタル契約書、リース契約書

- 委任状

- 情報提供契約書

※上記につきましては、一般的な契約書について、タイトルのみで判別したものであり、具体的には文書の記載内容により異なる場合があります。

●契約書の印紙税をお安くしたい方へ

いつも使用している契約書の印紙をお安くできる場合、また貼らなくていい場合があります。

電子契約の場合(不課税)

クラウドサイン、GMOサインなどの電子契約サービスを利用して締結した「電子データの契約書=電子契約」の場合には、印紙を貼付する必要はありません。

印紙税法が課税対象としているのは、あくまで以下の2つの性質を満たすものだからです。

①紙に記載された「文書」であること

②対象となる文書が印紙税法上の「課税文書」に該当すること

そのため、電子契約は①に該当しないため、課税文書に該当しません。

その根拠としては、以下の「印紙税法基本通達 第44条」の規定があげられます。

【根拠】印紙税法基本通達第44条第1項

第44条 法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

課税文書の「作成」とは、用紙等に課税事項を記載し、課税文書の目的に従って行使すること、つまり、契約の場合、紙の契約書に記載して、その紙の契約書を契約締結するために相手方に提示・交付して使用すること)でありますので、電子契約による締結は、そもそも課税文書の「作成」に該当せず、印紙の貼付は必要ないということになります。

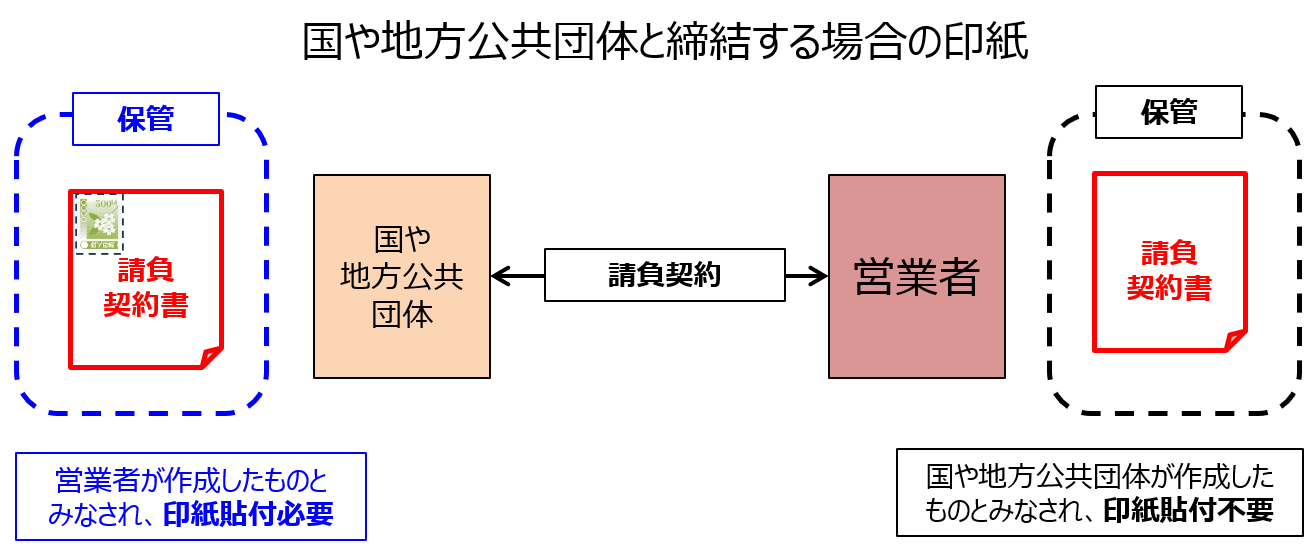

国や地方公共団体と締結する場合(非課税文書)

国や地方公共団体と契約を締結する場合で、国や地方公共団体が契約書を作成するとき、その契約書に印紙税は課税されません(印紙税法第5条第2号)。

例えば、民間企業が国や地方公共団体と契約書を締結する場合、民間企業が契約締結後に保存する契約書は、国や地方自治体が作成したものとみなされます(印紙税法第4条第5項)ので、印紙の貼付は不要ということになります。

一方で、国や地方自治体が契約締結後に保存する契約書は、民間企業が作成したものとみなされますので、民間企業が所定の印紙を貼付する必要があります。

このように、民間企業と国や地方公共団体が契約書を締結する場合、必ず、印紙の貼付された契約書を国や地方公共団体が保存するようにし、印紙の貼付されていない契約書を民間企業が保存するようにしないといけません。

なお、民間企業が国や地方公共団体と請負の性質を有する業務委託基本契約書を締結する場合、国や地方公共団体は、令26条第1号に定める「営業者」に該当しませんので、「第7号文書」とはなりません。ご注意ください。

以下の図で、わかりやすくまとめましたので、参考にしてください。

●契約書作成をご検討の方へ

契約書を新規で作成したい場合は、当事務所の契約書作成サービスページをご覧ください。

印紙税の節税を意識した業務委託契約書・代理店契約書・取引基本契約書など幅広い契約書に対応しています。

まとめ(非課税文書と不課税文書の違い)

「非課税文書」と「不課税文書」は、どちらも印紙の貼付が不要ですが、その違いについては、以下のとおりです。

よくあるご質問

業務委託契約書の印紙に関するよくあるご質問について、まとめてみました。

- 業務委託契約書には印紙は必要ですか?

- 業務委託契約書は 課税文書に該当する場合と、非課税文書または不課税文書に該当する場合があります。

2号文書、7号文書などの課税文書に該当すれば、印紙税はかかります。

非課税文書または不課税文書に該当すれば、印紙税はかかりません。

課税文書の詳細は印紙税法別表第一をご確認いただき、非課税文書と不課税文書の詳細は本ぺージをご確認ください。 - 業務委託契約書に印紙を貼るべきか・印紙税額を教えてもらえますか?

- はい、契約書印紙チェックサービスにて対応可能です。

印紙貼付の要否・額とその理由をお知らせすることができます。 - 業務委託契約書の印紙税額が節税につながるチェックを依頼できますか?

- 契約書のリーガルチェックとして、承れます。ご要望を伺い、お見積額をお知らせいたします。

- 業務委託契約書の確認が定期的に発生する場合は、どうすればよいですか?

- 業務委託基本契約書や注文書・請書など、契約書の確認が継続的に発生する場合には、定額制でリーガルチェックを行う契約書定額チェックサービスをご案内しています。

印紙貼付の要否や印紙税額もお知らせできます。

サービス案内

- 契約書の作成を希望する方契約書作成サービス

- 契約書のリーガルチェックを希望する方契約書リーガルチェックサービス

- 契約書の定額チェックを希望する方契約書定額チェックサービス