保守契約書の印紙をわかりやすく解説!

最終更新日:2026年1月23日

保守契約書への印紙の貼付の考え方は、一般的な請負契約書と異なる部分があり、非常に難しいです。

まずは契約の性質が「請負契約書」か「準委任契約書」なのかで印紙が必要かを判断し、「請負契約書」の場合、記載金額の有無により「第2号文書」か「第7号文書」なのかを判断して、印紙税額を算出していきます。

本ページにおいては、保守契約書の印紙税について、「不課税文書」「第2号文書「第7号文書」の区分に基づき、印紙税額の判断方法を企業法務経験豊富な行政書士が詳細に解説します。

契約の性質

保守契約書は、契約の性質が「請負」か「準委任」かに分けて考える必要があります。

「請負」であれば、印紙がかかってきますが、「準委任」であれば、不課税文書となり、印紙の貼付は不要となります。

そのためには、保守契約書に記載された業務の内容をしっかりと確認する必要があります。

以下において、ソフトウェア保守契約書とハードウェア保守契約書とで分けて考えていきます。

ソフトウェア保守契約書

ソフトウェア保守契約書では、収入印紙を貼付する必要がある場合とない場合があります。その貼付の要否を判断するためには、業務の内容をしっかりと確認する必要があります。業務の内容により印紙の貼付の扱いが以下のとおり異なってくるからです。

①問い合わせ回答・Q&A対応業務

ソフトウェアの不明点・使用方法・技術的問題点に関する問い合わせに対して、電話や電子メール等で回答する業務の場合、印紙の貼付は必要ですか?

【印紙税の要否】

準委任契約に該当し不課税文書

印紙の貼付は不要

②修正版の提供業務

不具合ソフトウェアの修正版を提供する業務(その後、提供を受けたユーザがみずからバージョンアップ版を適用)の場合、印紙の貼付は必要ですか?

【印紙税の要否】

準委任契約に該当し不課税文書

印紙の貼付は不要

③問い合わせ回答・Q&A対応業務

ソフトウェアの不具合(バグ)の修正業務を行う場合(復旧義務を負う)の印紙の貼付は必要ですか?

→請負契約に該当し、「契約金額の記載」により、第2号文書か第7号文書に該当します。

【印紙税の要否】

請負契約に該当し印紙の貼付は必要

記載金額の有無により第2号文書か第7号文書に該当

ハードウェア保守契約書

ハードウェア保守契約書では、業務の内容は、故障対応について復旧義務を負うのが通常ですから、仕事の完成責任を負い、請負契約に該当し、「契約金額の記載」により、第2号文書か第7号文書に該当します。

(関連情報)ハードウェア(機器・装置・サーバー)保守契約書へ

記載金額の有無

保守契約書において、印紙の貼付が必要となる場合、記載金額があるかどうかで、課税文書が変わってきます。

記載金額とは、「その文書により証明する事項にかかる金額として、その文書に記載された金額」をいいます。もう少し簡単にいうと、その契約書において、契約期間と委託料・単価などが明記してあり、その契約書における契約金額が明確であるということです。

記載金額がある場合は、第2号文書に属し、記載金額がない場合は、第7号文書に属します。

そのため、この記載金額があるかないかが非常に重要になってきます。

保守契約書では、その文書に記載された月額保守料金や契約期間により記載金額を計算できる場合には、記載金額があるものと判断されます。

●この保守契約書に印紙が必要なのか、いくらなのかというご相談を多く受けています。

保守契約書の内容によっては、印紙税が0円、200円、400円、4,000円となる場合があり、間違えやすいです。

当事務所では、実際の保守契約書を拝見して、印紙の要否および税額について確認し、理由とあわせて

いつも使用している保守契約書の印紙がいくらになるか確認することも可能です。

第2号文書

第2号文書は、請負に関する契約書です。

請負とは、当事者の一方(請負人)がある仕事の完成を約し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを内容とする契約をいいます。

請負には、建設工事のような成果物が明確である、いわゆる有形のものがイメージがわきやすいですが、「保守」のように、成果物がない役務の提供のような無形のものも含まれます。

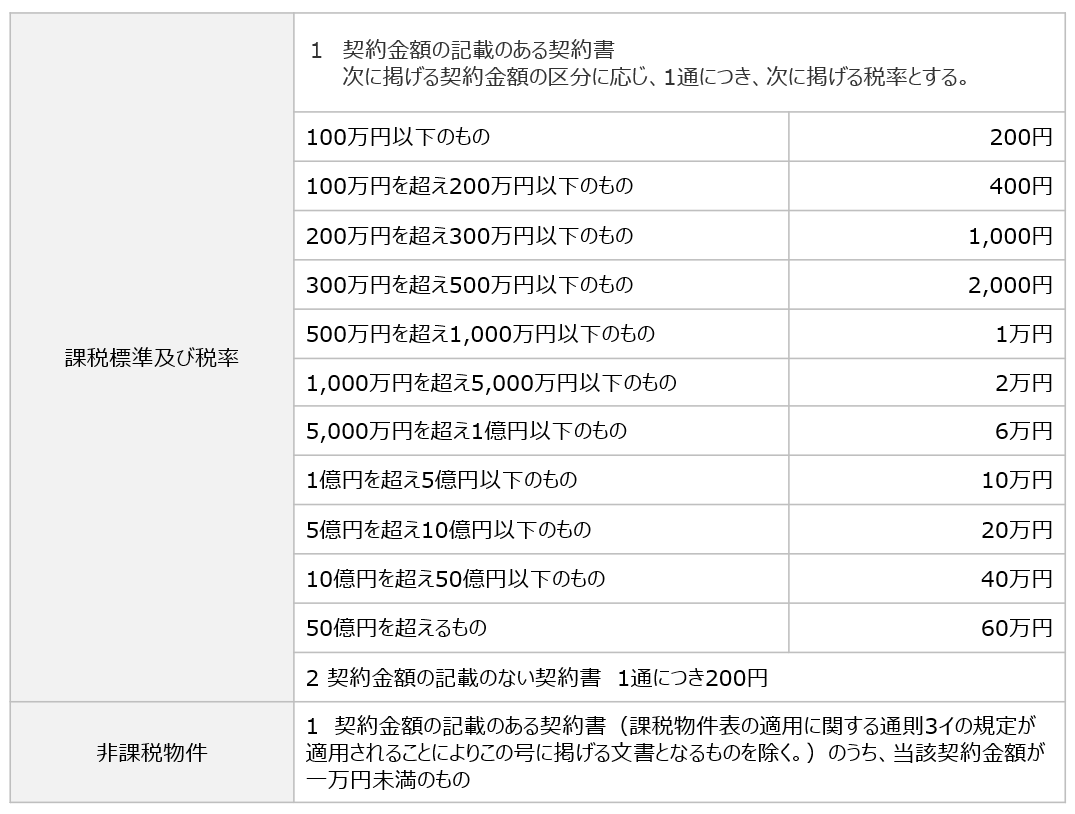

第2号文書の印紙税額

第2号文書の印紙税額は契約金額に応じて、以下のとおりとなります。

※上記非課税物件により、保守契約書の場合、請負契約であっても、通則3イの規定で記載金額の有無を判断して、第2号文書と判断された場合には、1万円未満の契約金額であっても、200円の印紙の貼付が必要となります。

第7号文書

保守契約書において、記載金額のないものは、「第7号文書(継続的取引の基本となる契約書)」に該当し、4,000円の印紙の貼付が必要となります。

例えば、契約期間が1年と定めてあっても、月額保守料金の記載がなく、オンサイト料金の単価のみ定めているような場合です。

また、第7号文書は、令第26条第1号により、以下の5つの要件のすべてを満たす必要があります。

※保守契約書が基本契約に該当するのは、印紙税法施行令第26条第1号によります。

- 営業者の間における契約であること

- 売買、売買の委託、運送、運送取扱い又は請負のいずれかの取引に関する契約であること

- 2以上の取引を継続して行うための契約であること

- 2以上の取引に共通して適用される取引条件のうち目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格のうちの1以上の事項を定める契約であること

- 電気又はガスの供給に関する契約でないこと

※「契約期間の記載のあるもののうち、当該契約期間が3か月以内であり、かつ、更新に関する定めのないもの」は「第7号文書」から除かれますので、注意が必要となります。

※個人の場合、医師、マッサージ師、弁護士、農林漁業に従事する者等、法人の場合、公益法人は、「営業者」に該当しません。

上記の2に基づき、ソフトウェア保守やハードウェア保守は、「請負」に該当することとなりますので、要件を満たすと、第7号文書に該当することとなります。

●保守契約書の印紙税を少しでもお安くしたい方へ

いつも使用している保守契約書の印紙をリーガルチェックにてお安くできる場合があります。

印紙税の節税につながる保守契約書のリーガルチェックサービスはこちら

契約期間が3か月内かつ自動延長がない場合

請負契約の性質を有する保守契約書の契約期間が3か月以内かつ自動延長がない場合、第7号文書の要件を満たしませんので、第2号文書となります。

記載金額があれば、もちろんその記載金額にかかる印紙税額が必要となりますが、記載金額がなければ、契約金額の記載のない契約書として200円の印紙が必要となります。

一方で、保守契約書の契約期間が3か月を超えるか、または自動延長の記載がある場合で、記載金額のないものは、第7号文書となります。

保守契約書の印紙Q&A

保守契約書の印紙に関するQ&Aについて、まとめてみました。

- 保守契約書は常に印紙の貼付が必要ですか?

- 常に印紙の貼付が必要ではありません。

保守業務の内容が修正版の提供のみなど準委任の性質を有する場合、不課税文書となり、収入印紙の貼付は不要となります。

また、仕事の完成責任を負うものであれば必要となります。 - 故障対応が復旧義務を負い請負の性質を有しますので、印紙の貼付は必要です。

1年の契約期間と月額1万の契約金額から、記載金額は12万円の2号文書となり、200円の印紙の貼付が必要となります。 - 保守契約書に印紙を貼るべきか・印紙税額を教えてもらえますか?

- はい、契約書印紙チェックサービスにて対応可能です。

印紙貼付の要否・額とその理由をお知らせすることができます。 - 保守契約書の印紙税額が節税につながるチェックを依頼できますか?

- 契約書のリーガルチェックサービスとして、承れます。ご要望を伺い、お見積額をお知らせいたします。

サービス案内

- 契約書の作成を希望する方契約書作成サービス

- 契約書のリーガルチェックを希望する方契約書リーガルチェックサービス

- 契約書の定額チェックを希望する方契約書定額チェックサービス